Las baterías de estado sólido para vehículos eléctricos están más cerca que nunca, pero 2026 sigue sin ser el año de su producción en masa

Las baterías de estado sólido han estado a cinco años durante aproximadamente quince años. La promesa central de la tecnología — duplicar la densidad energética del ion-litio, sin electrolito líquido inflamable, carga más rápida, rango de temperatura operativa más amplio — se ha repetido en salones del automóvil y presentaciones a inversores tantas veces que el escepticismo es la postura predeterminada adecuada. Ese escepticismo se está recuperando lenta y desigualmente. En 2025 y principios de 2026, varias empresas pasaron de demostraciones de laboratorio a hardware que puede probarse en condiciones reales. Ninguna ha enviado en volumen. Los problemas que quedan son específicos, abordables y costosos — una situación diferente a los vagos aspavientos que dominaron la década anterior.

Por qué estado sólido, y por qué es difícil

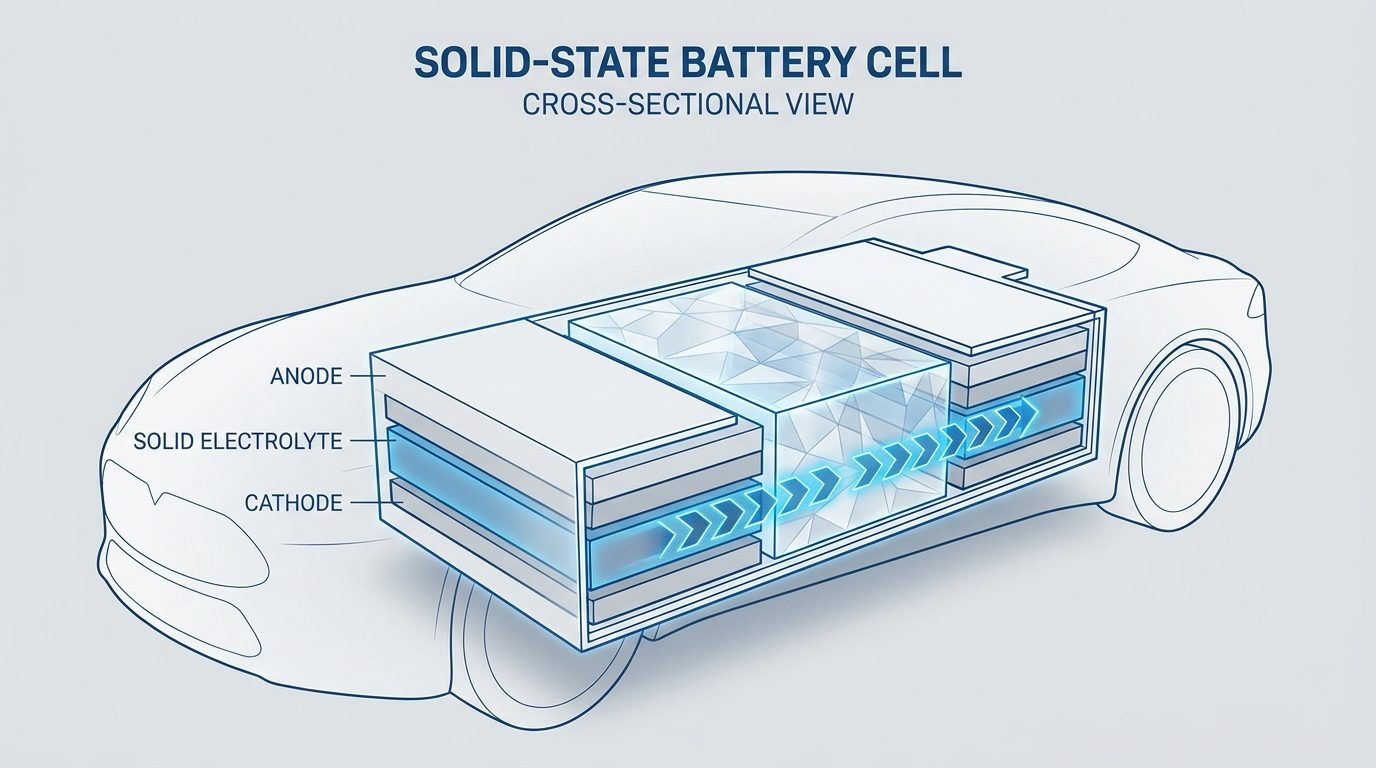

Las celdas de ion-litio actuales — ya sean de química NMC o LFP — usan un electrolito líquido: una sal de litio disuelta en un disolvente orgánico. Ese líquido es lo que permite que los iones de litio se muevan entre el ánodo y el cátodo durante la carga y descarga. También es lo que se quema. Los disolventes orgánicos son inflamables, y el descontrol térmico — la reacción en cadena donde el calor de una celda desencadena la de las celdas adyacentes — es el mecanismo detrás de los incidentes de incendio en EV. Los sistemas de gestión de baterías, separadores y el diseño del paquete han hecho que el descontrol térmico sea raro, pero el riesgo subyacente de inflamabilidad es estructural al diseño del electrolito líquido.

Reemplazar el electrolito líquido por uno sólido elimina casi por completo el riesgo de inflamabilidad. También cambia el techo de densidad energética: los electrolitos sólidos son más estables a altos voltajes, lo que permite químicas de cátodo que no pueden usarse con electrolitos líquidos. Más significativamente, los electrolitos sólidos pueden combinarse con un ánodo de litio metálico — litio puro en lugar de grafito — que almacena aproximadamente diez veces más litio por unidad de volumen. La densidad energética teórica de una celda de litio metálico/electrolito sólido es de alrededor de 500 Wh/kg, en comparación con 250–300 Wh/kg para la mejor celda de ion-litio actual. En la práctica, las celdas demostradas en 2025–2026 están logrando 400–450 Wh/kg a nivel de celda, lo que sigue siendo una mejora significativa.

El problema es que los electrolitos sólidos, a diferencia de los líquidos, no pueden fluir hacia los huecos. La conductividad iónica a través de una interfaz sólido-sólido es órdenes de magnitud menor que a través de una interfaz líquido-sólido. A medida que la batería se carga y descarga, el ánodo y el cátodo se expanden y contraen — alrededor del 10% de cambio de volumen para materiales de cátodo comunes, y mucho más para ánodos de litio metálico. Ese estrés mecánico agrieta las capas de electrolito sólido, creando zonas muertas donde los iones ya no pueden cruzar. También crea caminos por donde crecen dendritas de litio — finos filamentos metálicos — a través del electrolito y causan cortocircuitos.

Los tres problemas no resueltos

Resistencia en la interfaz sólido-sólido. Los iones se mueven a través de electrolitos líquidos con baja resistencia porque el líquido se adapta a las superficies de los electrodos a nivel molecular. En las celdas de estado sólido, el electrolito y el electrodo son dos sólidos rígidos en contacto. La rugosidad superficial, los bordes de grano y las incompatibilidades químicas en la interfaz crean resistencia que reduce la tasa C efectiva — qué tan rápido puede cargarse o descargarse la celda. Los prototipos actuales de estado sólido muestran un rendimiento respetable a tasas de 0.3–0.5C, pero la carga rápida de 3C que los consumidores esperan de las celdas de ion-litio de primer nivel aún no se ha demostrado a escala. Recubrir las partículas del electrodo con capas delgadas de conductor iónico mejora el contacto, pero añade coste y complejidad de fabricación.

Estrés mecánico y agrietamiento. Durante el ciclo de carga/descarga, los cambios de volumen del electrodo crean estrés que los electrolitos sólidos no pueden acomodar fluyendo. Los electrolitos de sulfuro — usados por Toyota y Samsung SDI — son relativamente blandos y deformables bajo presión de apilamiento, lo que ayuda. Los electrolitos de óxido — usados por QuantumScape y otros — son cerámicos y frágiles; se agrietan bajo estrés cíclico a menos que la arquitectura de la celda gestione específicamente la carga mecánica. El enfoque de capa fina de QuantumScape está diseñado para abordar esto: capas de electrolito extremadamente delgadas se flexionan más que las láminas cerámicas gruesas. Los resultados de la asociación de pruebas con BMW indican que las celdas de QuantumScape están sobreviviendo a ciclos significativos, pero la empresa ha sido reservada sobre números específicos con carga de electrodo relevante para producción.

Coste de fabricación y requisitos de sala seca. Los electrolitos de sulfuro — la clase más conductora iónicamente de electrolitos sólidos, con conductividades que se acercan o igualan a los electrolitos líquidos — reaccionan con la humedad atmosférica para producir gas sulfuro de hidrógeno. La fabricación con electrolitos de sulfuro requiere salas secas con puntos de rocío por debajo de −40°C, más estrictos que las salas secas de −30°C usadas para ion-litio. Los electrolitos de óxido evitan la sensibilidad a la humedad pero requieren sinterización a 1000–1400°C para lograr cerámicas densas y conductoras — intensivo en energía e incompatible con los materiales aglutinantes orgánicos utilizados en el recubrimiento de electrodos convencional. Ninguna de las dos vías es barata, y ninguna se ha probado a escala de gigavatio-hora.

Quién está más cerca y qué han mostrado realmente

Toyota es el contendiente más creíble a corto plazo, y también el más agresivo en sus afirmaciones. La compañía ha estado desarrollando celdas de estado sólido de sulfuro durante más de una década y anunció en 2023 un objetivo de pequeñas tiradas de producción para vehículos para 2027–2028, revisado a 2026–2027 según algunas comunicaciones internas. Las especificaciones reivindicadas por Toyota — 1.200 km de autonomía con una sola carga, carga en 10 minutos — requerirían aproximadamente 450 Wh/kg a nivel de paquete, lo cual es plausible para una celda de litio metálico. Lo que Toyota ha demostrado públicamente son celdas que rinden bien en pruebas de ciclo limitadas; lo que no han demostrado es un proceso de producción que pueda fabricar estas celdas en volumen con tasas de rendimiento aceptables. El cronograma de 2026–2027 se refiere a una pequeña tirada de producción de vehículos premium — piense en cientos o miles de unidades — no producción generalizada.

QuantumScape utiliza un enfoque de electrolito de óxido en capa fina y tiene una asociación plurianual con BMW. La empresa salió a bolsa mediante SPAC en 2020, y sus acciones han tenido unos años turbulentos a medida que se retrasaban los plazos de producción. En 2024 y 2025, QuantumScape demostró celdas que sobreviven más de 1.000 ciclos con menos del 20% de pérdida de capacidad — un progreso significativo en la vida útil de los ciclos, que fue una crítica temprana. El desafío restante es la fabricación: el proceso de QuantumScape para depositar su capa de electrolito cerámico patentado aún no es transferible a equipos de producción de alto volumen. La línea de producción piloto "QS-0" de la empresa está operativa, pero el rendimiento sigue estando muy por debajo de lo necesario para volúmenes automotrices. Las celdas de QuantumScape utilizan un ánodo de litio metálico que se deposita in situ durante la primera carga en lugar de prefabricado — una solución elegante al problema del manejo del litio metálico que podría o no trasladarse limpiamente a la fabricación en masa.

Samsung SDI ha publicado investigaciones creíbles sobre celdas de estado sólido de sulfuro y anunció un objetivo de producción piloto para 2027. Sus celdas demostradas han mostrado un rendimiento sólido a bajas tasas C y una vida de ciclo razonable en condiciones controladas. La ventaja de Samsung SDI es la experiencia en fabricación: la empresa ya opera producción de ion-litio a gran escala y comprende los desafíos de ingeniería de procesos. Su desventaja es que ser el segundo o tercero en llegar al mercado en una industria intensiva en capital es realmente difícil.

CATL, el mayor fabricante de ion-litio del mundo, está adoptando un enfoque diferente a corto plazo con su "batería condensada" — un electrolito semisólido que no es completamente estado sólido pero utiliza un gel de alta viscosidad en lugar de líquido. CATL anunció baterías condensadas de 500 Wh/kg en 2023 y ha sugerido producción para aplicaciones de aviación. Este es un producto real, no una demostración de laboratorio, pero no es estado sólido en el sentido estricto y no elimina por completo las preocupaciones de inflamabilidad. CATL también está desarrollando celdas de estado sólido reales, pero ha sido más mesurada que Toyota en sus plazos públicos.

La alternativa a corto plazo: ánodos de silicio-carbono

Mientras las celdas de estado sólido aún están en fase piloto, una mejora más simple ya se está enviando. Los ánodos compuestos de silicio-carbono pueden reemplazar al grafito en las celdas de ion-litio convencionales, aumentando la densidad energética del ánodo en un 20–30% porque el silicio almacena aproximadamente diez veces más litio que el grafito por peso. El desafío es que el silicio se expande un 300% durante la litación y se agrieta con los ciclos; la matriz compuesta de carbono y las técnicas de nanoestructuración gestionan esta degradación.

Los ánodos de silicio-carbono ya están en teléfonos inteligentes de gama alta — el iPhone 15 y la serie Galaxy S24 de Samsung utilizan celdas con contenido de silicio. Las celdas de silicio-carbono de grado automotriz ya se envían en vehículos eléctricos premium y serán más comunes para 2027. Una actualización de ánodo de silicio-carbono para la química NMC no es tan dramática como el estado sólido, pero es fabricable hoy a escala, mejora significativamente la densidad energética y no requiere cambios en el electrolito líquido ni en la infraestructura de fabricación. Para la mayoría de los consumidores, esta mejora llegará años antes que el estado sólido.

Cronología realista para el consumidor

2026–2027: Pequeñas tiradas de producción de vehículos premium con paquetes de estado sólido — probablemente Toyota y posiblemente una colaboración BMW/QuantumScape. Serán caros, de bajo volumen y tratados tanto como demostradores tecnológicos como productos de consumo. Las afirmaciones de autonomía y carga deben considerarse resultados de laboratorio hasta que pruebas independientes confirmen el rendimiento en el mundo real.

2028–2030: La producción en volumen es posible si se resuelven los desafíos de fabricación. "Volumen" aquí significa decenas de miles de vehículos, no millones. El precio seguirá teniendo una prima significativa sobre el ion-litio durante varios años después del inicio de la producción, porque la penalización del coste de fabricación es estructural, no simplemente un problema de curva de aprendizaje.

Paridad de precios en el mercado masivo: Desconocida. Los costes estructurales de fabricación — salas secas, sinterización a alta temperatura, procesos de deposición de bajo rendimiento — no son el tipo de problemas que desaparecen solo con la escala. Requieren innovaciones fundamentales en los procesos. Algunas de esas innovaciones pueden ocurrir en un horizonte de 5 a 10 años; otras pueden requerir materiales electrolíticos completamente diferentes a los que se están desarrollando actualmente.

Qué deberían hacer los compradores hoy

No espere a las baterías de estado sólido para comprar un vehículo eléctrico. Los paquetes de ion-litio actuales — especialmente la química LFP por su vida de ciclo y estabilidad térmica, o NMC por densidad energética — son tecnología madura y bien comprendida. La autonomía real de los vehículos eléctricos modernos cubre las necesidades de la abrumadora mayoría de los conductores. La infraestructura de carga, aunque todavía desigual, es sustancialmente mejor que hace tres años.

Si compra un vehículo eléctrico en 2026, es probable que el paquete dure toda la vida útil del vehículo. Las mejoras de ánodo de silicio-carbono que llegarán en los modelos de 2027–2028 ofrecerán una autonomía significativamente mejor dentro del paradigma existente de ion-litio. El estado sólido llegará eventualmente y mejorará los vehículos eléctricos — carga más rápida, mayor autonomía, paquetes más duraderos. Pero "eventualmente" está haciendo un trabajo real en esa frase, y los consumidores que esperaron el estado sólido en 2019, 2021 y 2023 siguen esperando.

La tecnología está progresando genuinamente. El cronograma es genuinamente incierto. Ambas cosas son ciertas simultáneamente, y cualquiera que le diga lo contrario — en cualquier dirección — está vendiendo algo.